Planrechnungen

Nachdem die Verifizierung der Geschäftsidee und die Daten der Marktanalyse eine gute Prognose für das Startup ergeben haben, ist es jetzt daran den Kapitalbedarf und die Unternehmensrentabilität anhand von Planrechnungen nachzuweisen.Cash-Flow Plan

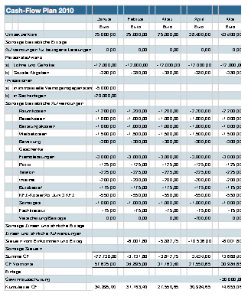

Der Cash-Flow Plan ist wohl das wichtigste Element innerhalb der Planrechnungen. Bildet er die Einnahmen und Ausgaben voll-ständig ab, kann der Kapital-bedarf, von der Mittelaufnahme bis zur Rückzahlung exakt dar-gestellt werden.

Die zweite Aufgabe der Planrechnungen ist der Nachweis der Rentabilität gegenüber den Kapitalgebern. Zur Erhöhung der Übersichtlichkeit sollten die Planrechnungen aus einer Bilanz nebst Gewinn- und Verlust-rechnung unter Anwendung der Ansatz- und Gliederungsvorschriften des HGB (Handelsgesetzbuch) und einer Cash-Flow Rechnung bestehen.

Die Erstellung der Plan-Gewinn- und Verlustrechnung ist durch die umfangreichen Vorarbeiten recht einfach. Die Umsätze ergeben sich aus der Marktanalyse, die Kosten lassen sich aus der Definition der Geschäftsidee herleiten. Allerdings sind folgende Punkte zu beachten:

In aller Regel wird das Unternehmen zum Abzug der Vorsteuer berechtigt sein, so dass sowohl die Umsätze als auch die Kosten netto, d.h. ohne Umsatzsteuer angesetzt werden. Beinhaltet die Unternehmensgründung Investitionen in Betriebs- und Geschäftsausstattung, ist zu beachten, dass lediglich die laufende Abschreibung in die GuV gehört, die Vermögensgegenstände selbst sind in der Planbilanz anzusetzen. Enthält die Gewinn- und Verlustrechnung Personalkosten, sind die Arbeitgeberanteile zur Sozialversicherung, Beiträge zur Berufsgenossenschaft etc. gesondert zu berücksichtigen. Auch bei den so genannten 400 Euro Jobs fallen mit der pauschalen Lohnsteuer zusätzliche Kosten für den Arbeitgeber an, die gesondert berücksichtigt werden müssen. Abhängig von der Rechtsform fallen Steuern an, die ebenfalls angesetzt werden müssen. Im Falle einer GmbH sind dies im Wesentlichen Körperschaft- und Gewerbesteuerbeträge.

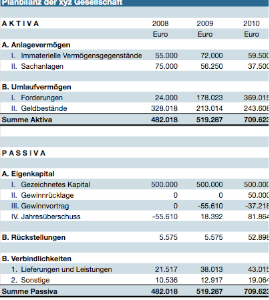

Die Aufstellung einer Planbilanz stellt das Betriebsvermögen des Unternehmens (Aktiva) und die Finanzierung (Passiva) dar. Für die Planrechnung relevant sind u.a. die Positionen Betriebs- und Geschäftsausstattung, Forderungen, Liquiditätsbestände (Bank,Kasse), Eigen- und Fremdkapital, Rückstellungen und Verbindlichkeiten. Die konkreten Ansätze ergeben sich u.a. aus dem Anlageverzeichnis, der GuV und dem Cash-Flow.

Vereinfacht gesagt werden im Cash-Flow Plan die Zeitpunkte der Mittelzuflüsse und -abflüsse aus den bisherigen Planrechnungen skizziert. Auch hier gilt der Grundsatz vorsichtig zu planen. Bei Zuflüssen aus Umsatzerlösen müssen unbedingt branchenübliche Forderungslaufzeiten beachtet werden. Gleiches gilt für die Zahlung von Umsatzsteuern, die sofern sie nicht nach vereinnahmten Entgelten vorgenommen wird, unter Umständen vor dem Forderungseingang zu bezahlen ist.

Betriebsausgaben sollten grundsätzlich im Monat ihrer Fälligkeit berücksichtigt werden. Steuervorauszahlungen zur Gewerbesteuer sind im Februar, Mai, August und November, zur Körperschaftssteuer in März, Juni, September und Dezember anzusetzen. In den Betriebsausgaben enthaltene Vorsteuerbeträge sind von den entsprechenden Umsatzsteuerzahlungen abzusetzen.

Der fortgeschriebene Saldo aus Zu- und Abflüssen gibt den jeweiligen Bestand der liquiden Mittel wider und damit Auskunft über den Kapitalbedarf des Startups. Negative Salden müssen durch Eigenkapital oder Kreditzusagen finanziert sein. Im Prognosezeitraum sollte der Bestand der Liquiden Mittel ausreichend hoch sein um nennenswerte Tilgungen des Fremdkapitals vornehmen zu können.